市场重回缩量普跌格局 消费板块集体回暖 一带一路概念或将持续发酵

最新信息

市场重回缩量普跌格局 消费板块集体回暖 一带一路概念或将持续发酵

2022-09-08 17:03:00

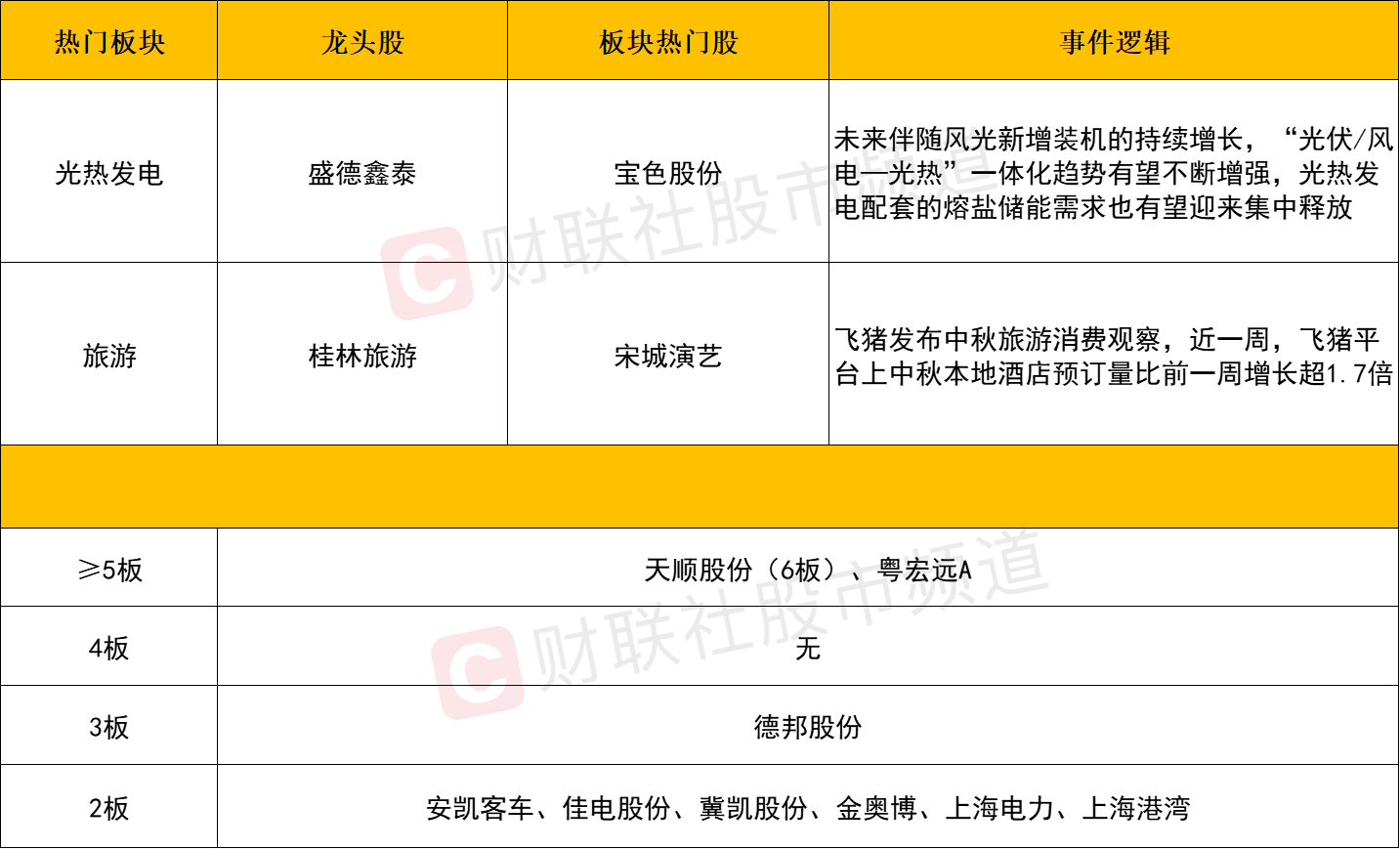

大盘全天震荡走低,创业板指领跌,宁德时代跌超5%。盘面上,受益“双节”利好的消费股走强,酒店、旅游、航空、免税等板块表现活跃,桂林旅游、中百集团、海汽集团涨停。光热发电概念股大涨,盛德鑫泰20CM涨停,兰石重装、联诚精密涨停。此外,物流、钢铁、汽车整车等板块均有所活跃,但上涨力度有限。下跌方面,能源相关板块陷入调整。总体上个股跌多涨少,两市超3600只个股下跌。受节前效应影响,市场交投较为清淡,沪深两市今日成交额7883亿,较上个交易日缩量836亿,成交金额再度跌破8000亿。板块方面,光热发电、旅游、免税、物流等板块涨幅居前,燃气、农业、Chiplet、猪肉等板块跌幅居前。

板块方面

受益“双节”的临近,消费方向今日逆势走强,其中酒店、旅游、免税等方向涨幅居前。桂林旅游、中百集团、茂业商业等个股涨停,海汽集团、西安旅游、同庆楼等个股跟涨。从宏观逻辑层面来看,由于近期美联储连续快速加息,海外经济、需求将会回落,外贸出口增量相对有限,再叠加“双节”的来临,市场对于消费需求的修复预期进一步增强。另外随着2022年下半年我国对区域性突发疫情的管控更加高效,分析师认为社服零售行业复苏进入利润验证期,短期内优先关注经营弹性大的标的,长期看格局优化&成长逻辑稳固的“赛道”龙头,并且可以持续关注品牌化趋势和新兴生活方式相关的新消费标的。但需注意的是消费板块的反弹其背后主要市场对于消费需求修复逻辑博弈,其确定性以及延续性仍有待持续观察。

赛道方向今日呈现出明显的分化,光伏、储能、热泵等前几日强势的反弹方向遭遇回调,而军工等方向则逆势收涨。其中,航天彩虹、西仪股份、金奥博等个股涨停。数据统计显示综合2022H1中报数据,军工板块持续处于高景气扩张期,在去年Q2较高基数下、今年Q2疫情影响下依然呈现稳定的中速增长,足以显现军工行业成长确定性。在此背景下,二季报军工行业在主动型公募基金中重仓市值占比4.76%,超配幅度为1.75%,连续八个季度实现超配。展望后市,安信证券认为,预计在“十四五”期练兵备战背景下,多维度演习频率显著提升,产业链各环节公司或将持续受益。不过需要注意的是,军工行业目前与光伏、储能等处境相仿,虽然基本面确定性依旧较高,但多数个股在前期的回调过程中累积不小的套牢卖压,在市场持续缩量的背景下,想要一举将其化解的难度不低,因此短期的延续性存疑。

另外受到昨晚天然气和原油期货重挫的影响,今日资金能源方向跌幅居前。其中近期活跃的德龙汇能、南京公用、九丰能源等个股跌停。但需注意的是,欧洲能源危机短期内无法从根本改善,并且从今日板块整体下跌幅度来看,尚未出现资金高档价量失控的出货迹象。另一方面,今日走强的核电和光热发电也可视为能源方向的轮动补涨,因此能源线这一当前市场主主轴尚未遭到市场抛弃,预计未来或仍将具有反复活跃的机会。

个股方面

个股方面虽然一带一路板块整体呈现分化整理的态势,没有显现出明显的板块效应。但从今日的涨停榜来看,其中不乏一带一路概念股的身影。像6连板的天顺股份、2连板上海港湾、冀凯股份、金奥博以及首板的山西路桥、国统股份、中成股份都有对于这一概念的叠加。从逻辑端而言一带一路概念近期的发酵主要受到了即将召开的上合组织峰会这一事件的驱动,故在事件正式落地之前,市场对其的预期炒作或有望延续。不过由于一带一路板块整体容量较大,其中所涵盖的个股题材又较为分散,在市场量能不足的环境下,成为市场新主线的概率相对较低。因此对于一带一路概念而言,仍先将其以短线重要的叠加题材看待为宜。

后市分析

后市分析截止收盘,沪指跌0.33%,深成指跌0.86%,创业板指跌1.86%。北向资金全天净卖出0.86亿元,其中沪股通净买入19.4亿元,深股通净卖出20.26亿元。

受到宁德时代大跌的拖累,创业板今日的走势不如预期下跌1.86%,基本吞噬了昨日所收的阳线,短线再度呈现转弱疑虑。不过今日的下跌一定程度上或是受到了节前效应的影响,因此明日走势较为关键,一旦明日延续无法形成有效反弹,那么创业板重回震荡走低的不利惯性的概率不低。届时对于赛道成长股整体而言或将再度承压,故需注意相应的风险控制为宜。

个股方面,上涨1137家,比上一交易日减少1166家。在排除ST股、未开板新股的情况下,涨停41家,比上一交易日减少18家;炸板14家,比上一交易日减少6家;创业板股/科创板股涨停1家,与上一交易日相同;跌停0家,与上个交易日相同。

情绪方面,受到节前效应的影响,今日市场情绪跟随指数一路震荡回落,并再度跌至低迷区附近。

市场要闻聚焦

市场要闻聚焦乘联会:8月新能源乘用车零售销量达到52.9万辆同比增长111.2%

财联社9月8日讯,乘联会数据显示,8月新能源乘用车零售销量达到52.9万辆,同比增长111.2%,环比增8.8%,1-8月形成“W型”走势。1-8月新能源乘用车国内零售326.2万辆,同比增长119.7%。8月新能源乘用车批发销量达到63.2万辆,同比增长103.9%,环比增长12.0%,在车购税减半政策下,新能源车不仅没有受到影响,持续环比改善超过预期。1-8月新能源乘用车批发366.2万辆,同比增长119.4%。

(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。